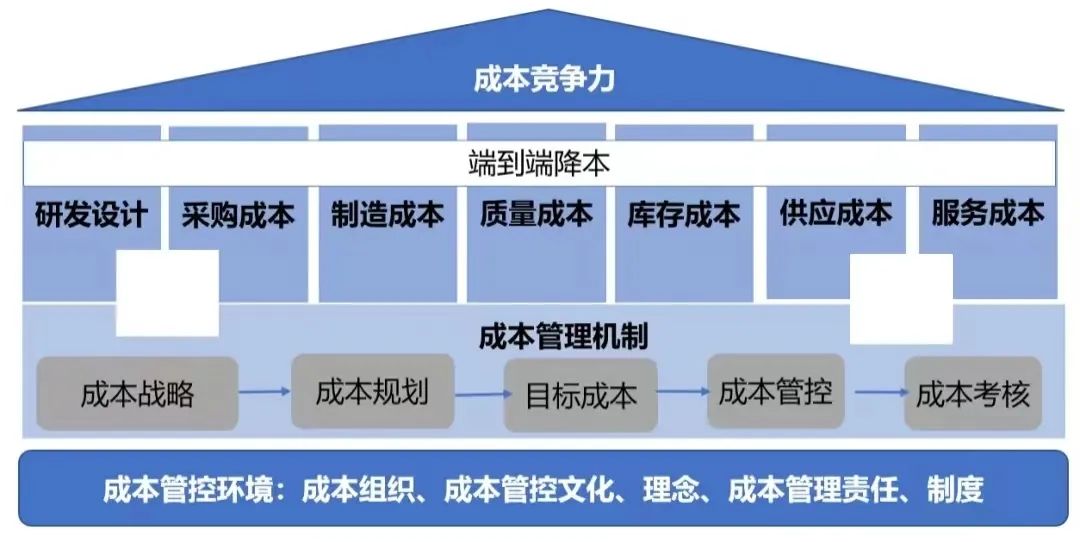

一、导读

近年来,智能驾驶、智能座舱等提升汽车智能化的领域得到快速的发展,并且智能座舱的渗透率稳步提升,智能座舱的技术逐渐成熟,智能座舱应用车型价格逐渐下探,低阶智能座舱技术下放,甚至在20万以下的车型也开始逐步应用。智能座舱的需求不断提升,带出巨大蓝海市场,中国消费者对品牌的追求不再强烈,反而更加注重体验和性价比。

在硬件等情况相同的情况下,智能座舱或许成为打造产品差异化的突破口,智能座舱给用户带来的体验也至关重要。

资料来源:德赛西威年报、吉图咨询

二、需求端

根据中商情报网数据,预测2024年中国智能座舱市场规模达930亿元,如果预测成真,那么中国智能座舱的市场规模有望在2025年突破千亿规模;2019-2022年的市场规模平均每年增长接近百亿,市场规模增长幅度明显。

资料来源:中商情报网、吉图咨询

2024麦肯锡中国汽车消费者调研数据,有62%的消费者选择中国高端新能源汽车品牌的原因是因为智能座舱体验更好,这也就意味着,中国智能座舱的需求是很强烈的,也是打造产品差异化的主要途径之一。

资料来源:2024麦肯锡中国汽车消费者调研、吉图咨询

三、技术端

随着AI大模型的火热,车企迅速抓住热点,加快汽车AI大模型的上车,根据目前整理的信息来看,大部分品牌采用的路线是自研,个别品牌选择采用市面上较为先进的AI大模型。然而,AI大模型并不是随便就能够研发出来的,AI大模型需要大量的训练,所以部分车企宣传的自研AI大模型很有可能是通过开源的AI大模型为基础,再进行相应的修改。华为的盘古大模型和小米的MiLM大模型面对传统车企的AI大模型是具有一定的优势的,因为华为和小米的AI大模型有大量的笔记本、手机等移动终端辅助训练,训练数据相对庞大,AI大模型的上车能够提升智能座舱的科技水平,但是技术仍需更新迭代。

车机芯片一直以来都是智能汽车的重要零部件,在特殊时期,如果车机芯片没有供应上来,那么智能汽车的产量将会受到影响,影响汽车的交付周期,目前主流的车机芯片仍被以高通为首的外国企业控制,先进技术被垄断,国产芯片技术相对落后。但是,经过近几年的大力发展,国产芯片有了一定的进步,根据2024年7月份安兔兔车机芯片跑分排行榜,瑞芯微的rk3588m_ car芯片和湖北芯擎科技的龙鹰一号芯片跑分已经超越骁龙8155的跑分,国产芯片技术得到提升。虽然国产芯片已经有了一定的进步,但是与先进技术仍有着明显是差距,未来的几年甚至十年,芯片技术仍以国外公司为主导,弯道超车未到时候。智能座舱的AI大模型上车后,并非所有算法均依赖智能座舱的芯片算力,其实智能座舱上搭载的AI大模型有部分算力来自云计算,特别是AI大模型的基模;随着AI大模型的发展,能够实现的功能必然是越来越多,那么仅仅依赖智能座舱的芯片是远远不够的,并且云计算还有着较多的优势,资源能够得到充分的利用。

随着价格战的愈演愈烈,性价比成为当前汽车消费者的重要考虑因素之一,并且20万以下是汽车市场规模较大,如果能够突破舱驾融合技术,提高芯片复用率,降低造车成本,那么智能座舱以及智能驾驶将会进入下探市场;为了抢先进入下探市场和实现降本增效,各大车企对舱驾融合非常重视,同时英伟达等芯片公司也在推出相应的解决方案,但是目前仍未实现量产。四、政策端

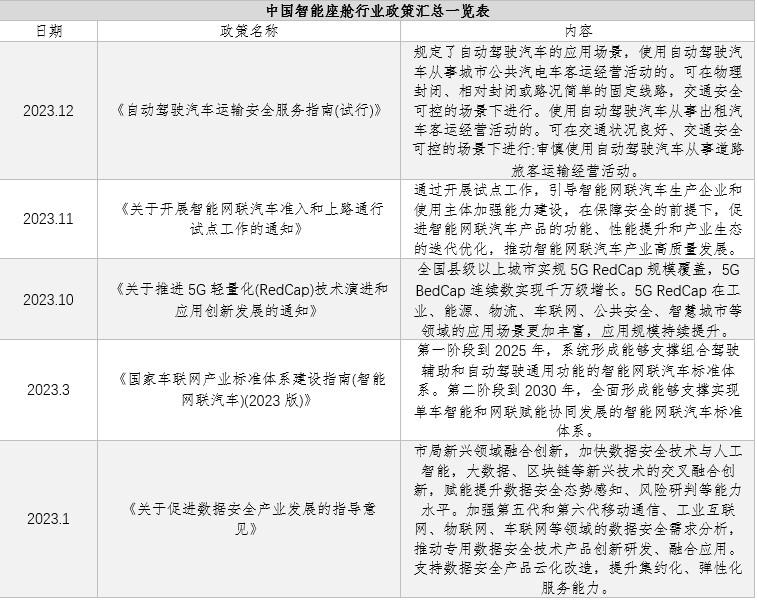

在国家层面的政策虽然没有直接提及智能座舱,但是相关支持智能驾驶、智能汽车、网联汽车等的政策为智能座舱提高了良好的政策环境,而在汽车工业发达的省份,也有着智能座舱相关政策。智能座舱的发展没有直接政策支持,但是发展环境晴朗。

五、供应端

5.1、域控制器

域控制器是智能座舱的重要组成部分,也可以说是智能座舱的大脑,根据盖世汽车2024年1-5月份智能座舱域控制器装机量排行榜来看,德赛西威的装机量是最多的,2024年1-5月份德赛西威域控制器装机量为276144,市场份额占15.1%。

5.2、座舱域控芯片

芯片一直是智能汽车的重要组成部分,同时也是中国企业的弱势,如果遇到芯片供应量不够,那么就只能被动减少产能,根据盖世汽车2024年1-5月份座舱域控芯片品牌装机量排行榜来看,高通的装机量是最多的,2024年1-5月份高通芯片装机量为1215683,市场份额占64.1%。中国的华为和芯擎科技市场份额分别为3.6%和3.3%,市场份额仍有待提升。

5.3、HUD

HUD曾经只有豪华品牌车型上才有搭载,随着智能化越来越高,HUD搭载车型也越来越多。华阳多媒体在2024年1-5月份中的市场份额超20%,台湾企业怡利电子的市场份额超10%,怡利电子1-5月份装机量为115726,突破十万大关。

5.4、液晶仪表屏

比亚迪依靠自家车型热销,液晶仪表屏的装机量迅速提升,市场份额直逼德赛西威,根据盖世汽车2024年1-5月份液晶仪表屏装机量排行榜来看,比亚迪1-5月份装机量为882055,市场份额为12.30%,与第一位的德赛西威装机量仅差一万多,有超越的迹象。

5.5、中控屏

中控屏随着智能汽车的发展,屏幕尺寸越做越大,曾经一度热捧的沙发大彩电就是消费者需求的热点。根据盖世汽车2024年1-5月份中控屏集成装机量排行榜来看,德赛西威的装机量是最多的,2024年1-5月份德赛西威中控屏集成装机量为1643305,市场份额为21.8%。

5.6、语音供应商

语音交互也是智能座舱的一部分,目前语音交互是人机交互中较为成熟的技术。科大讯飞依靠自己多年的经验积累,产品的成熟度得到市场验证,根据盖世汽车2024年1-5月份语音供应商市场装机量排行榜来看,科大讯飞的市场份额较高,1-5月份装机量为2755035,市场份额为42.2%。

六、重点企业

6.1、德赛西威

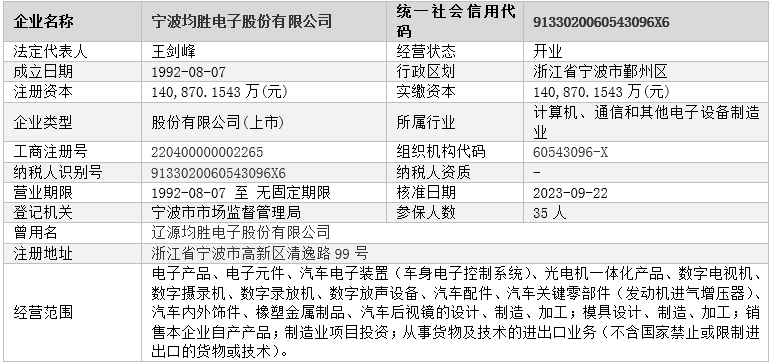

6.1.1、基本信息

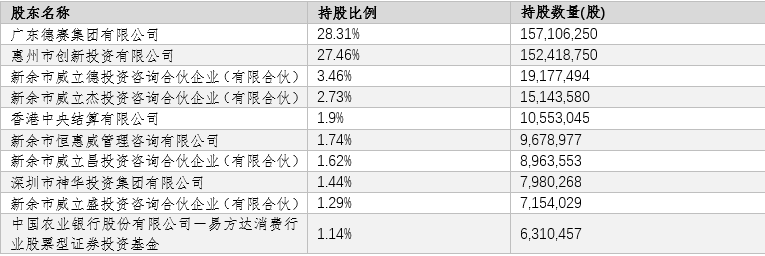

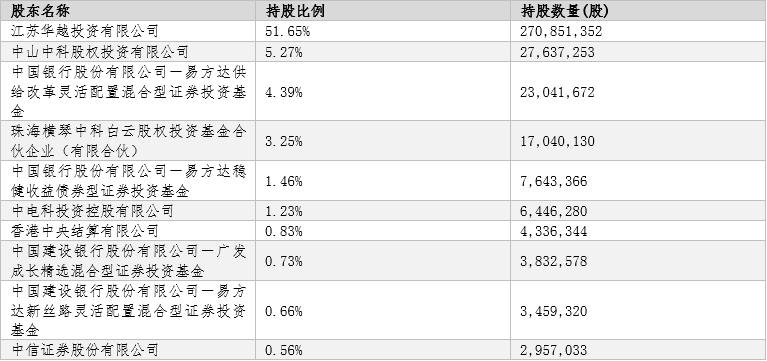

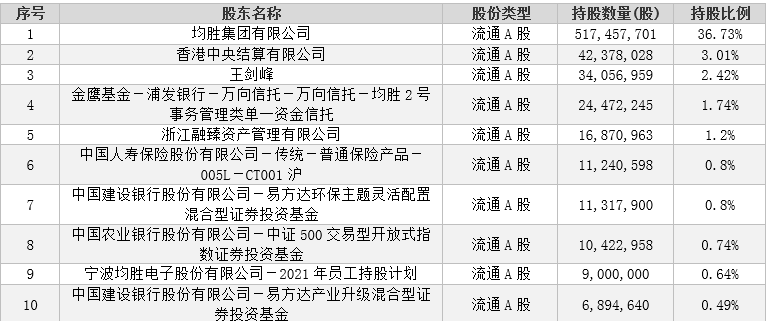

6.1.2、股权结构

6.1.3、发展历程:

1989年,成为一汽”奥迪“的配套供应商,标志中欧正式走向内销市场。1992年,成立针对国内市场产品的研发部门,拥有自主开发能力。1993年,国内首个获得ISO9001质量认证的汽车电子企业之一。1996年,与新加坡共同开发国际领先的汽车音响平台。1998年,曼内斯曼威迪欧收购飞利浦汽车音响系统。1999年,曼内斯曼威迪欧收购香港金山股份,从而使中欧正式成为曼内斯曼威迪欧和德赛集团的合资企业;9月,新加坡及匈牙利工厂相继关闭,转移至中欧生产。2002年,中欧电子工业有限公司更名为西门子威迪欧汽车电子(惠州)有限公司。2004年,德赛西门子VDO工业园奠基,工业园总面积达到100,000m²。2010年,德赛集团成功收购外方70%股份,公司更名为“惠州市德赛西威汽车电子有限公司”。2012年,德赛西威首家海外子公司——德赛西威汽车电子新加坡有限公司成立;4月,德赛西威汽车电子欧洲有限公司正式成立;9月,惠州市德赛西威汽车电子有限公司前期研发•南京正式成立;11月,德赛西威研发大楼正式启用。2015年,惠州市德赛西威汽车电子有限公司更名为“惠州市德赛西威汽车电子股份有限公司”。2018年,德赛西威参股成立国家级智能网联汽车创新中心——国汽(北京)智能网联汽车研究院有限公司;4月,德赛西威成都研发分部在成都高新区孵化园正式揭牌;5月,惠州市德赛西威智能交通技术研究院有限公司成立;6月,首次对外亮相自主研发的L3级别自动驾驶系统;6月,加入首批粤港澳大湾区智能汽车合作伙伴。2019年,收购德国天线公司ATBB;4月,成立上海研发分部;12月,与一汽集团成立合资公司。2020年,德赛西威合资公司——富赛汽车电子有限公司在长春市揭牌;9月,德赛西威与理想汽车在北京签订战略合作协议。2021年,首发Smart Solution智慧出行解决方案;5月,成立广州市德赛西威智慧交通技术有限公司;11月,发布全新品牌主张“创领智行”和新品牌标识。2022年,欧洲第二工厂正式投产;4月,首发全球第一代智能中央计算平台ICPAurora;10月,收购德国领先天线测试和服务商ATC。2023年,发布G9SH智能座舱域控平台;12月,获智能制造CMMM四级认证。6.1.4、专利信息

德赛西威专利信息共计2615条,其中发明专利共有1523条,外观设计共有228条,实用新型共有864条。

6.1.5、基地产能

虽然没有查到德赛西威的具体基地产能,但是根据德赛西威2023年的年报可以推测出德赛西威的汽车电子产能超两千八百万套的能力。6.1.6、主要客户

客户群体主要包括国内自主品牌客户、合资品牌客户与海外客户。自主品牌客户包括理想汽车、奇瑞汽车、吉利汽车、广汽埃安、长城汽车、小鹏汽车、比亚迪、上汽乘用车、广汽乘用车等,国内合资品牌客户包括一汽-大众、上汽大众、广汽丰田、一汽丰田、上汽通用汽车、长安福特、长安马自达等,海外客户包括MAZDA、DAF、VOLKSWAGEN、CATERPILLAR、TOYOTA、SKODA、STELLANTIS、SUZUKI、AUDI、LEXUS、SCANIA 等。6.1.7、市场表现

德赛西威2023年的市场表现较好,营业总收入突破200亿元,较2022年的营业收入增加接近60亿元,其中智能座舱的营业额达到158.02亿元,成为德赛西威的主要收入来源,并且营业收入较2022年增长超40亿元;2023年净利润突破15亿元,较2022年盈利扩大1.75亿元,而亏损的原因有部分来源于研发费用的扩大,禾赛科技2023年的研发费用为7.91亿元,较2022年增加了2.36亿元。

6.1.8、产品矩阵

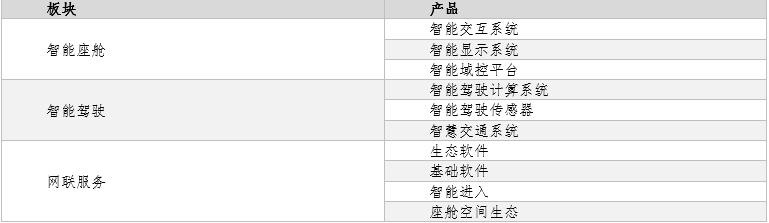

德赛西威的产品矩阵包括智能座舱、智能驾驶和网联服务三大板块,其中智能座舱包括智能交互系统、智能显示系统和智能域控平台。

6.2、华阳集团

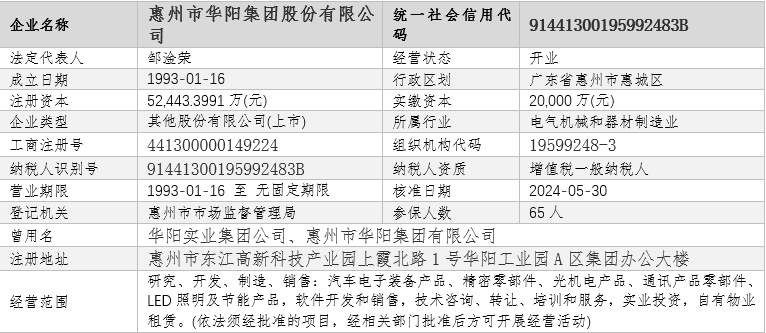

6.2.1、基本信息

6.2.2、股权结构

6.2.3、发展历程

华阳集团经过两次更名最终成为如今的惠州市华阳集团股份有限公司,华阳集团最早可以追溯到1993年的华阳实业集团公司,2001年,华阳实业集团改制为有限责任公司,通过职工出资购买国有资产,引入职工持股。2011年,为规范职工 持股事项、引入财务投资者,中山中科、中科白云通过受让部分职工持股成为公司股东;2013年,华阳有限变更为股份公司,并更名为华阳集团。2017年 10月在深交所上市,现已形成 汽车电子、精密电子部件、精密压铸、LED 照明四大业务板块。6.2.4、专利信息

华阳集团专利信息共计23条,其中发明专利共有8条,外观设计共有7条,实用新型共有8条。专利数量较少。

6.2.5、基地产能

虽然没有华阳集团的具体基地产能,但是从华阳集团2023年年报中产量可以推断出华阳集团汽车电子生产能力超九千万套、精密压铸超3.6亿件、精密电子部件超三千万件、LED 照明超五亿件。由此可以推出华阳集团的制造生产能力拥有一定的规模,并且华阳集团对外宣布增加产能。

6.2.6、主要客户

华阳集团在汽车电子业务的主要客户有大众SCANIA、一汽丰田、上汽大众、玛莎拉蒂、长城、长安、奇瑞、吉利、北汽、长安马自达、理想、极氪、赛力斯、广汽埃安、蔚来、比亚迪等;在精密压铸业务方面的客户有采埃孚、博世、博格华纳、比亚迪、大陆、纬湃、爱信、Stellantis 集团、联电、海拉、法雷奥、莫仕、捷普、蒂森克虏伯、速腾聚创、大疆等。6.2.7、市场表现

华阳集团2023年营业总收入突破七十亿,达到了71.37亿元,较2022年增加了14.99亿元,其中汽车电子是华阳集团营收的主要来源,汽车电子2023年营收48.26亿元,同比增长28.85%,占总营收的67.73%。其次是精密压铸,精密压铸业务2023年营收16.60亿元,同比增长25.42%,占总营收的23.26%。LED 照明业务的营收出现下滑,2023年LED 照明业务营收1.26亿元,同比下滑1.55%,在其他业务的增长幅度均超20%的情况下,LED 照明业务出现下滑,其中有部分原因是华阳集团在LED 照明业务上的重视程度不够,另外的原因有可能是LED 照明产品的利润率出现下滑。

华阳集团2023年的销量增长主要是汽车电子业务,汽车电子2023年销量为9,392,827套,同比增长30.44%;华阳集团2023年LED 照明的销量高达532,216,628件。

6.2.8、产品矩阵

华阳集团智能座舱的产品分别有AR-HUD、AAOP、座舱域控制器、液晶仪表、屏显示等。6.3、路畅科技

6.3.1、基本信息

6.3.2、股权结构

6.3.3、发展历程:

2011年,通过TS16949认证;发布Android系统导航产品;技服佳形象店在全国落地运营。2012年,发布北斗+GPS双模车载导航产品;获批“深圳市车联网工程技术中心”,荣获深圳市科学技术进步奖。2013年,正式发布“畅云系列”产品 ; 开启路畅科技全国巡讲会。2014年,正式发布“畅云+系列”产品,探索新型交互辅助驾驶智能车载导航信息系统;获批“广东省工程技术研究开发中心”,荣获广东省科技进步奖。2015年,推出以百变系列为代表的ADAS高级驾驶辅助系统产品 与腾讯、百度、阿里巴巴在车联网领域深度合作。2016年,路畅科技在深圳证券交易所成功上市;公司将致力于成为汽车智能化及汽车互联网全面解决方案的领导品牌。2017年,公司制造基地由深圳光明搬迁至东莞寮步新工厂。2022年,中联重科入股路畅科技、成为控股股东;与中星微深度合作,全国首发国标国密系列产品。2024年,长沙工业园启动、获得ISO26262 ASIL-D体系认证。6.3.4、专利信息

路畅科技专利信息共计463条,其中发明专利共有109条,外观设计296条,实用新型共有58条。

6.3.5、基地产能

路畅科技有两个工厂,其中长沙工厂正在筹建,并未投产;东莞工厂产能300万台/套每年。

6.3.6、主要客户

资料来源:路畅科技官网、吉图咨询

6.3.7、市场表现

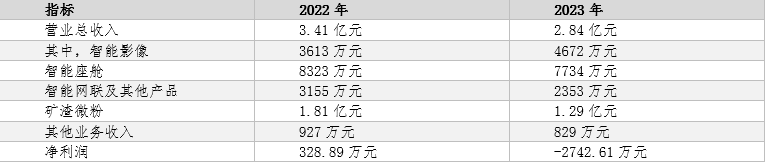

路畅科技2023年市场表现不佳,整体营收出现下滑,除了智能影像业务外,其余的业务营收均出现下滑;智能座舱2023年营收7734万元,同比下滑7.07%,占总营收的27.19%。

6.3.8、产品矩阵

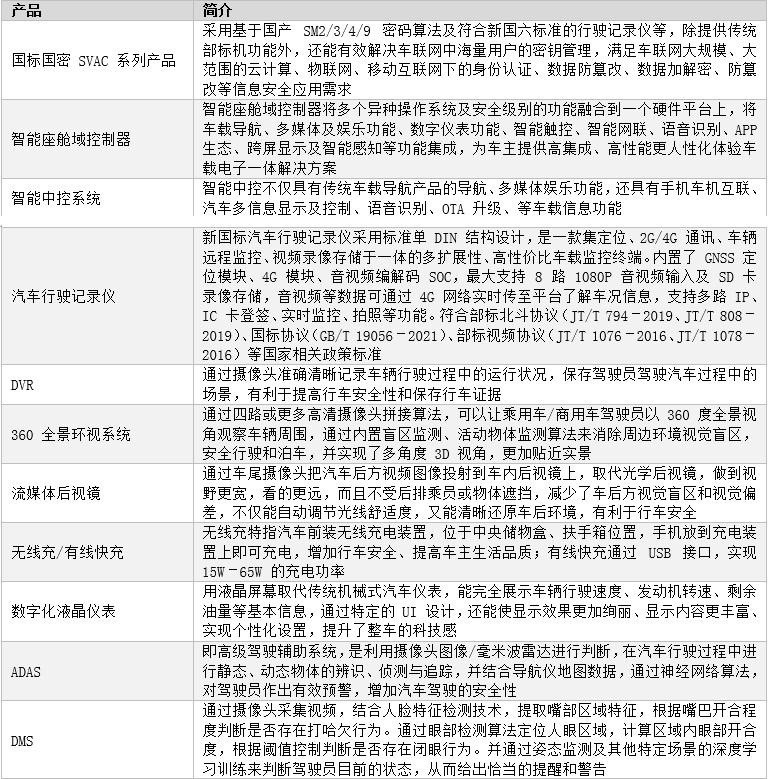

路畅科技的产品矩阵相对较全部,覆盖智能座舱的主要部件。

6.4、均胜电子

6.4.1、基本信息

6.4.2、股权结构

6.4.3、发展历程:

2006年,公司开始向大众、通用、福特等客户供货。2010年,均胜电子与德国普瑞在宁波成立合资公司更加专注于汽车电子业务。2011年,均胜电子在上海证券交易所上市;均胜电子收购德国普瑞并组建汽车电子事业部,完全控股这一德国著名汽车零部件供应商和智能硬件提供者,标志着公司发展轨迹的重大转变。2014年,均胜电子拟以9000万欧元收购德国的汽车零部件企业Quin GmbH,进一步完善公司产业链上智能驾驶领域的体系建设,确立公司在汽车HMI解决方案提供者领域的行业地位。2016年,均胜电子并购汽车安全供应商美国KSS和智能车联技术专家德国TS,并设立智能车联公司。2018年,并购日本高田优质资产,与KSS整合成为均胜汽车安全系统。2019年,均胜电子将智能网联相关的板块整合成智能车联事业部,改名均联智行。2021年,均胜电子设立均胜智能汽车技术研究院和均胜新能源研究院。6.4.4、专利信息

6.4.5、基地产能

均胜电子的基地在宁波、上海、长春、成都、合肥等地,合肥的产能设计为400万个方向盘与1000万个安全气囊。

6.4.6、主要客户

均胜电子的客户较多,其中不乏知名汽车厂商,是全球各大知名汽车品牌如大众、奔驰、宝马、通用、福特、现代、本田、丰田、吉利、长安、长城、广汽、比亚迪、蔚来、理想、小鹏等的长期合作伙伴。资料来源:均胜电子官网、吉图咨询

6.4.7、市场表现

均胜电子2023年市场表现稳定,各方面指标均有增长,汽车安全系统仍是均胜电子营收的主要来源,汽车电子系统的利润相对会高;汽车电子系统2023年营收167.89亿元,同比增长8.30%。

6.4.8、产品矩阵

均胜电子的产品涵盖智能座舱、智能网联、新能源管理、智能驾驶和汽车安全无五个领域,智能座舱领域产品主要有人机交互类产品和域控制器产品。

6.5、经纬恒润

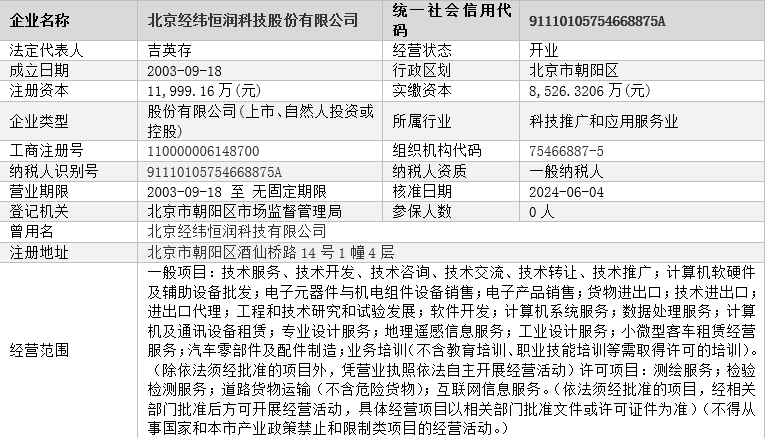

6.5.1、基本信息

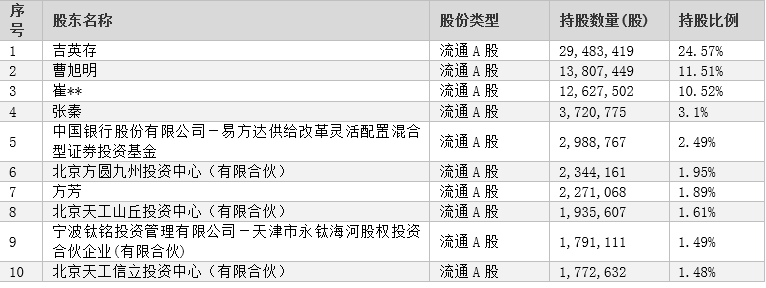

6.5.2、股权结构

6.5.3、发展历程:

2003年,北京经纬恒润科技有限公司成立,开始研发服务及解决方案业务。2007-2008年,北京/上海工厂建立、车身控制器配套一汽解放。2009年,美国子公司成立、国内第一家加入AUTOSAR组织的基础软件提供商。2010年,开始智能驾驶相关产品的研发工作,为一汽、东风、上汽搭建了整车电子电气全系统仿真功能测试实验室。2011年,防夹天窗控制器量产配套英纳法、顶灯控制器量产配套麦格纳。2015年,德国子公司成立,进入高级别智能驾驶领域、形成完整的港口MaaS解决方案。2016年,天津工厂建立,ADAS量产配套上汽荣威RX5,吉利新平台车型从架构开发到整车测试的全过程研发服务及解决方案。2020年,智能驾驶域控制器量产配套一汽红旗、毫米波雷达定点量产。2021年,与日照港签署了智能集卡运输系统购置合同,将为日照港提供全套港口MaaS 解决方案,并实现商业化落地。2023年,天津研发中心、马来西亚工厂正式运营,天津新工厂开工。2023年,行泊一体域控制器、底盘控制器陆续量产。6.5.4、专利信息

经纬恒润专利信息共计2202条,其中发明专利共有1233条,外观设计共有134条,实用新型共有835条。

6.5.5、基地产能

经纬恒润在江苏南通、天津和马来西亚建设 3 座生产工厂,拥有 25 条 SMT 产线,70 条组装产线,年总体产能高达 4156 万个控制器。

6.5.6、主要客户

经纬恒润的客户遍布国内外,国内客户有中国一汽、东风汽车、广汽集团、上汽集团、小鹏汽车、蔚来汽车、长城汽车等。资料来源:经纬恒润官网、吉图咨询

6.5.7、市场表现

经纬恒润2023年市场表现稳定,各方面营收均有增长,但是出现亏损状态,经纬恒润2023年亏损2.17亿元,根据经纬恒润年报披露,亏损是研发人员数量大幅增长,相应研发支出大幅增长所致。

6.5.8、产品矩阵

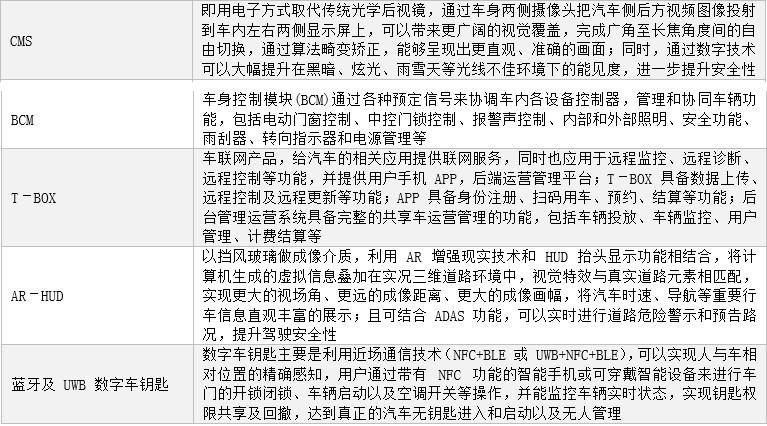

经纬恒润的产品矩阵较多,其中智能座舱产品包括AR-HUD、矩阵大灯控制、智能氛围灯、CMS电子外后视镜。总结

智能座舱是智能汽车发展的重要方向之一,智能座舱给用户带来的体验提升是要明显高于其他方面的,并且如今的消费者更加注重智能化和体验感。在智能座舱市场中,智能座舱产品较为分散,但是德赛西威在多个细分市场中的屏幕中前,可以说是名副其实的智能座舱龙头企业。

END

在线咨询

在线咨询