1、医疗器械行业发展态势

(1)医疗器械行业简介

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件;其效用主要通过物理等方式获得;其目的是:①疾病的诊断、预防、监护、治疗或者缓解;②损伤的诊断、监护、治疗、缓解或者功能补偿;③生理结构或者生理过程的检验、替代、调节或者支持;④生命的支持或者维持;⑤妊娠控制;⑥通过对来自人体的样本进行检查,为医疗或者诊断目的提供信息。

根据《中国医疗器械蓝皮书(2021版)》,医疗器械可以分为高值医用耗材、低值医用耗材、医疗设备、体外诊断四大类。

医疗器械行业具有多学科交叉、知识密集、资金密集的特点。随着科学技术在医疗领域的不断渗透,医学诊断、治疗、康复等过程中,医疗器械扮演的角色日益重要,医疗器械行业已经成为了关系到人类生命健康的战略性新兴产业。

(2)全球医疗器械行业发展现状

在全球人口基数扩大、老龄化程度提高,以及人类健康保健意识不断增强等多方因素推动下,全球医疗器械产业发展迅速,已经成为世界经济的支柱性产业。

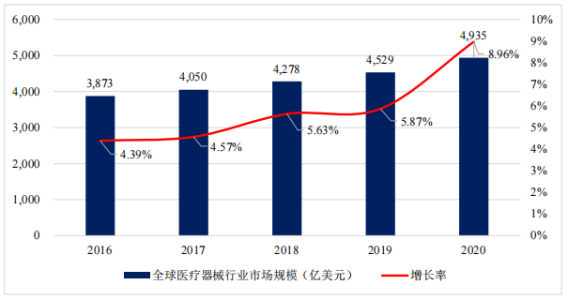

近年来,全球医疗器械行业规模持续提升,根据《中国医疗器械蓝皮书(2021版)》公布的数据,2020年全球医疗器械市场规模为4,935亿美元,同比增长8.96%。Evaluate MedTech《World Preview 2018,Outlook to 2024》预测显示,2024年全球医疗器械市场规模将达到5,945亿美元,2020-2024年间复合增长率为4.76%。

全球医疗器械市场中,北美是最大的生产和消费区域,以市场规模测算,预计占全球市场的比重超过40%;其次是欧洲和亚洲,预计占全球市场的比重在30%和10%左右。北美和欧洲等发达地区国家经过长期发展,医疗器械行业已进入成熟期,前沿的科学技术和雄厚的资金实力保障了其在市场中的领先地位。据国外权威的第三方网站QMED发布的《医疗器械企业百强榜单》显示,2019年全球医疗器械市场中的前十名企业均由外资品牌占领,占全球42.93%的市场份额。随着新兴经济体的发展,近年来以亚太、拉美为代表的市场增长较快。

(3)我国医疗器械行业发展现状

相较于全球医疗器械市场,我国医疗器械市场起步较晚,整体发展大致分为三个阶段:第一阶段是我国建国到1978年,1952年我国诞生了第一台X光机,X光机的诞生奠定了医疗器械成为大健康领域里的一个分支,实现从无到有的过程;第二阶段是1978年到2000年,医疗器械迎来了高速发展的阶段,我国处于追赶国际先进水平的阶段;第三个阶段是2000年到现在,我国医疗器械行业从仿制发展到个别产品市场技术逐渐超越。

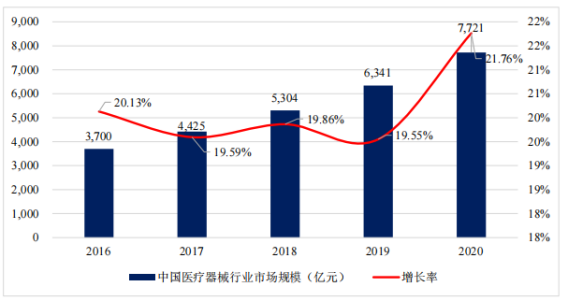

随着我国经济不断发展,居民收入水平及医疗消费需求水平不断提高,在巨大的人口基数和快速增长的医疗服务需求推动下,我国医疗器械行业规模不断扩大,已经成为带动全球行业发展的主要区域之一。据《医药经济报》报道,2010年,我国医疗器械市场已跃升至世界第二位,首次突破1,000亿元大关,尤其在多种中低端医疗器械产品方面,产量居世界第一。2020年我国医疗器械市场规模约为7,721亿元,同比增长21.76%,远超世界平均水平和我国GDP增速;预计至2023年我国医疗器械市场规模将突破万亿。

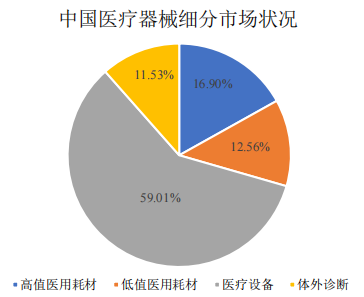

2020年医疗设备占据了我国医疗器械市场的59.01%,医用耗材市场占医疗器械市场总量的29.47%,其中高值医用耗材市场占比为16.90%。医疗设备与医用耗材一般直接或间接作用于人体,对技术门槛、生产工艺要求严格,价值较高,占据了我国医疗器械市场的主要份额,市场空间广阔。

2、医疗设备行业发展态势

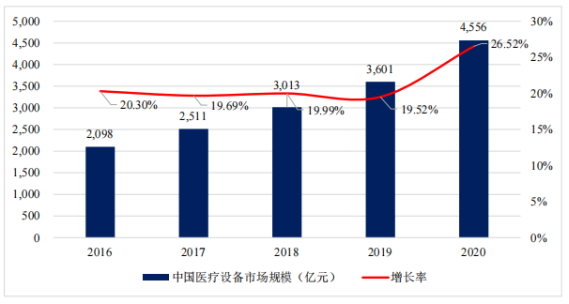

医疗设备是现代医疗的一个重要领域,也是医疗器械行业最大的细分领域。医疗器械行业的发展在很大程度上取决于设备、仪器的发展,同时设备、仪器的发展对于医疗器械行业技术瓶颈的突破也起到了决定性的作用。目前国内医疗器械市场处于快速发展的成长期,随着生活水平的提高、人口老龄化加剧、医疗需求不断增加,医疗设备市场逐年增长,2020年医疗设备市场规模约为4,556亿元,同比增加26.52%。

手术动力装置整机及配件属于医疗设备,国内市场长期由美敦力、史赛克等欧美企业占据主导地位。在经济全球化的大背景下,中国具有较为扎实的工业基础、较为丰富的劳动力资源和巨大的市场潜力,在和国际企业竞争的过程中,国内优质医疗器械企业也得到了迅速成长,产品从中低端向中高端逐步延伸,逐渐具备和国际巨头竞争的综合实力和技术水平。同样地,我国手术动力装置生产企业也将逐渐崭露头角,未来在国内及国际市场的份额有望进一步提升。

3、医用耗材行业发展态势

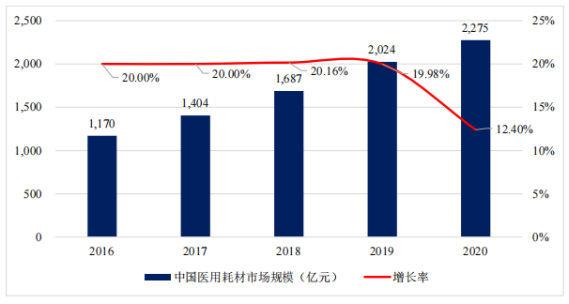

医用耗材是医疗器械行业中重要的细分领域,据统计,2016年至2020年我国医用耗材市场规模从1,170亿元增长到2,275亿元,同比增长94.44%。未来,随着医疗器械国产替代政策的稳步推进,我国医用耗材市场将出现巨大的存量空间,国内企业有望依靠自身性价比优势迎来高速增长的黄金时期。2020年,医用耗材带量采购已陆续在全国各地落地,具有高附加值、高技术含量的医用耗材相关企业有望受益于带量采购迎来发展良机。

根据分类标准,高值医用耗材涉及多个细分市场,包括介入器材、植入材料、人工器官、血液净化设备、电生理与起搏器等。现阶段,我国高值医用耗材市场中,以美敦力、雅培、史赛克、波士顿科学等为代表的国外厂商主导着高端产品领域的竞争格局,并占据了主要市场地位。而国内大规模企业较少,整体竞争格局分散,因此主要集中在中低端领域。随着我国在材料技术、产品设计和加工等方面的快速发展,国产品牌在高端市场奋起直追,部分细分领域中已经涌现了一批优秀产品。

随着医疗技术和医疗手段的不断创新和发展,医用耗材的范围也在不断扩大,如手术动力装置的刨刀、铣刀、磨钻、锯片、活检针等均属于医用耗材中的高值耗材。受国家产业政策和市场需求的共同推动,我国高值医用耗材市场保持持续增长,据统计,2016年至2020年我国高值医用耗材市场规模从722亿元增长到约1,305亿元,复合增长率15.95%。

在线咨询

在线咨询