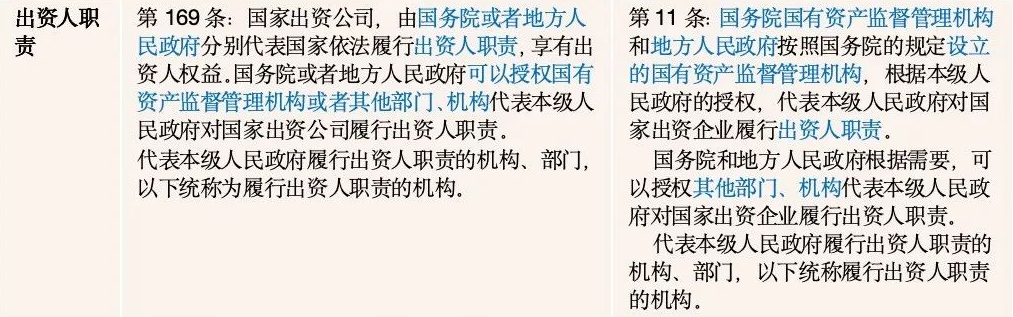

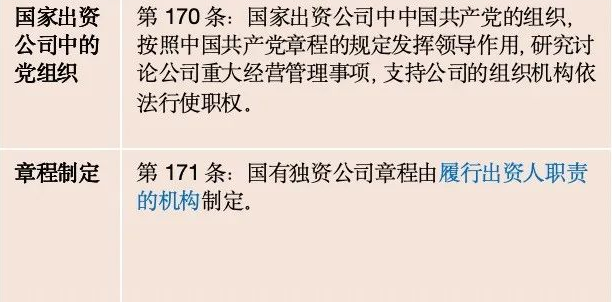

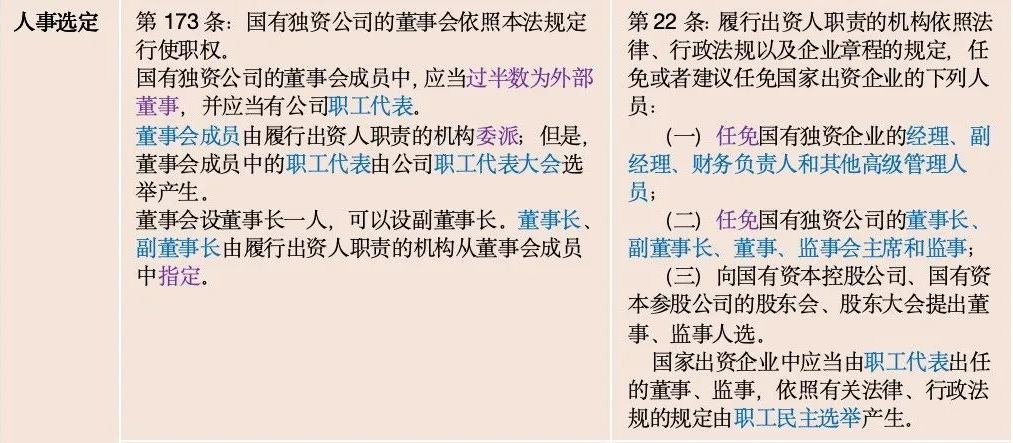

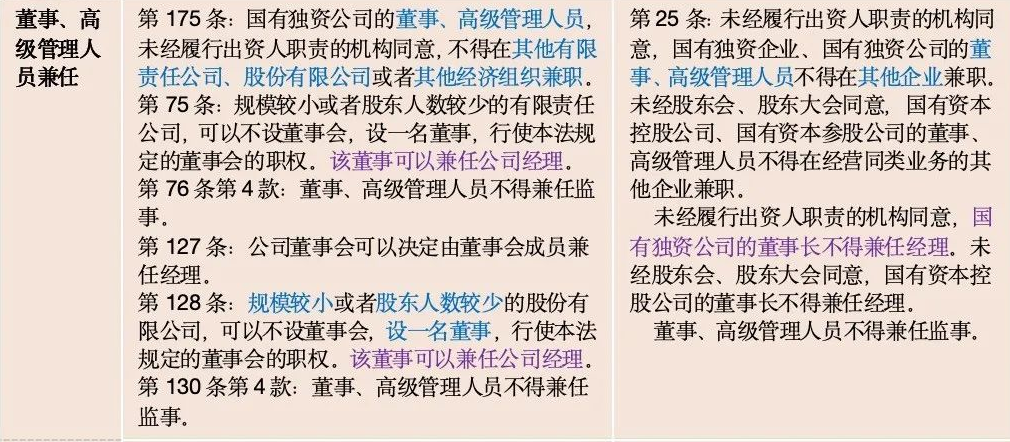

2023年新版《公司法》特设“国家出资公司组织机构的特别规定”章节,自第168条至第177条,共计10条法条,对国家出资公司的相关事项进行了规定。其中,有8条法条在内容上与2008年《企业国有资产法》存在紧密的对应关系,体现了两部法律在相关领域的互补性和一致性。

新版《公司法》在内容组织上显得更为规范与清晰。例如,在“人事选定”方面,新版《公司法》将相关内容整合,具体分为第173条和第174条,分别针对董事会成员和经理的选定进行了详细阐述。用词上,新版《公司法》也更为规范,如使用“委派”描述董事会成员的选定,“指定”描述董事长和副董事长的选定,以及“聘任”描述经理的选定,这与《企业国有资产法》中统一使用“任免”的措辞有所不同,体现了新版《公司法》在表述上的严谨性和准确性。

新版《公司法》在适用范围上进一步明确了“国有出资公司”的界定,与《企业国有资产法》相比,并未将“国有资本参股公司”纳入其中。对于“国家出资公司(企业)”的理解,尽管新版《公司法》并未明确界定其是否仅指代“一级”企业,但多数学者认为其与《企业国有资产交易监督管理办法》(“32号令”)保持一致,特指“政府部门、机构、事业单位”代表国家直接出资设立的“一级”企业。而对于国有资本控股公司中“控股”的界定,新版《公司法》也并未明确说明是仅指单一出资人持股,还是包括共同出资时合计持股,这有待后续司法解释进一步明确。

新版《公司法》将国家出资公司的合规建设提升至法律层面,强调构建合规管理体系对于国有企业贯彻落实依法治国理念、提升依法治企能力的重要性。同时,这也是国有企业提高风险管控能力、有效预防和化解经营风险的有力保障。

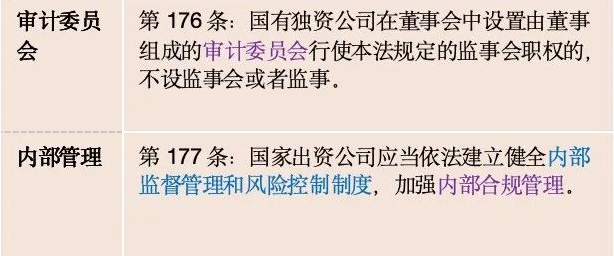

此外,新版《公司法》新增了第170条【国家出资公司中的党组织】和第176条【审计委员会】两条法条,这两条法条在《企业国有资产法》中并未体现。其中,第170条【国家出资公司中的党组织】源于《中国共产党国有企业基层组织工作条例(试行)》(2020)第11条第3项规定,旨在强调国家出资公司中党的领导和对重大事项的监督管理制度。第176条【审计委员会】则是本次《公司法》修订的新增制度,规定国有独资公司应设立由董事组成的审计委员会,行使监事会职权,从而简化公司治理结构,提高监督效率。

具体对比内容,详见如下附图,可参考:

在线咨询

在线咨询