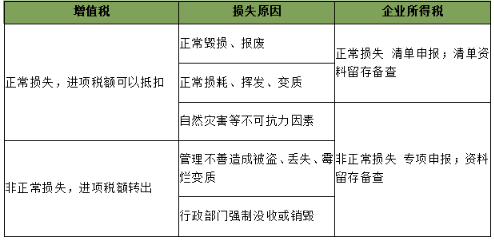

增值税和企业所得税在成本扣除方面存在显著的差异,主要体现在税种与计税依据、受成本影响程度以及成本扣除的具体处理方式上。

税种与计税依据:增值税是一种流转税,其计税依据是流转额,即销售商品或提供劳务的销售额,通过扣除进项税额来计算应纳税额。企业所得税则是对企业生产经营所得和其他所得征收的税种,其计税依据是所得额,即纳税人的收入减去各项扣除(包括成本、费用、税金、损失等)后的余额。

受成本影响程度:增值税的计算主要与商品销售收入相关,不受成本高低的影响。而企业所得税直接受成本规模影响,成本的变化会直接影响应纳税所得额,从而影响企业所得税的税额。

成本扣除的具体处理方式:在增值税方面,发票作为进项税额抵扣凭证,扣的是“税”(销项税额),减少的是应纳税额。而在企业所得税中,发票作为成本费用扣除凭证,扣的是“收入”,减少的是应纳税所得额。此外,增值税专用发票等扣税凭证需要按规定办理认证并向主管税务机关申报抵扣,否则不得作为合法的增值税扣税凭证。而企业所得税的成本扣除则涉及更广泛的会计和税务处理,包括内部凭证和外部凭证的使用,以及在特定情况下对未取得或不合规发票的处理。

综上所述,增值税和企业所得税在成本扣除方面的差异主要体现在税种性质、计税依据、受成本影响程度以及具体的扣除凭证和处理方式上。企业在进行财税处理时,需要准确理解和应用这些差异,以确保合规性和税务优化的实现。

企业所得税和增值税存在差异是正常现象,这主要源于两种税种的设计目的、征税对象、计税依据以及承担者等多个方面的不同。以下是对这些差异点的详细解析:增值税是一种流转税,其设计目的在于对商品生产流通环节或提供劳务的增值额进行征税,实现税负的转嫁。简而言之,增值税是对每一环节的“增值”部分征税,避免重复征税。企业所得税则是对企业生产经营所得和其他所得征收的税种,其目的是直接对企业的盈利部分进行课税,体现企业的税收负担能力。增值税的征税对象是境内销售货物、提供劳务以及进口货物的单位和个人,其计税依据是流转额,即商品或劳务的销售额。根据《中华人民共和国增值税暂行条例》第二条,增值税税率根据销售的不同类型(如货物、劳务、服务等)有所差异,如17%、11%、6%等。企业所得税的征税对象则是企业取得的所得,其计税依据是所得额,即企业的收入扣除成本费用后的净利润。企业所得税的标准税率为25%,根据实际应纳税所得额计算缴纳。增值税的最终承担者是消费者,因为增值税是价外税,随着商品或劳务的流转而转嫁给最终消费者。企业所得税的承担者则是企业本身,所得税费用属于企业的税务成本,直接影响企业的净利润。综上所述,企业所得税和增值税在税种设计、征税对象与计税依据、承担者等方面存在显著差异。这些差异导致了两者在实际征收过程中的不同表现,也为企业提供了不同的税务筹划空间。因此,在面对企业所得税和增值税的差异时,企业应充分了解并遵循相关税法规定,合理规划税务策略,以降低税收负担并保障企业的合法权益。

在线咨询

在线咨询